今回のテーマ

今回はマレーシアの銀行の定期預金についての記事となります。

マレーシア移住を考えている方やマレーシア在住で今後の貯蓄を考えている方向けです。(現地採用者や駐在員向けになると思います。)

定年後など MM2H での移住に関しての定期預金とは異なりますのでよろしくお願いします。

コロナショックによる株価の下落・回復が落ち着き、魅力的な投資先がほとんどない状態なので、こういった期間に何処にお金を投資するかと考えた所、テック系世界株への投資と銀行の定期預金を思いつきました。

次のショックに向けて、資金を用意するフェーズに入ったと感じています。

本題に入りますが、現在のマレーシアの定期預金金利は

1年以内:約1.7%

1-5年:約1.7-2.5%(期間によって変動)

となります。

銀行にもよるので、約という表現になっています。

日本の定期預金よりも遥かに高い利率となっております。

また、日本とは異なり非課税となります。(日本は20%くらいです。)

これでも、マレーシアの金利はコロナ以前よりは下がっている状態です。

僕が使っている銀行は HSBC 銀行なので、2021年6月30日現在は1年定期で1.65%,5年定期で2.7%となります。

※1000RMを1年定期で5回運用だと約1085RM,5年定期で1回運用だと1135RMとなります。(資金流動制が悪くなる分、5年定期の方が高くなります。)

本ブログのテーマが株式投資のため資金流動性を重視しています。

今回は簡略化のため、1年定期の繰返しでシミュレーションを行なっています。

実際のイメージ

ここでイメージをしやすいように、2つのケースでのシミュレーションを行います。

こちらのサイトにてシミュレートを行います。

実際は金利や物価変動があるので、10年後に必ずこうなるとは限りませんが、参考にしていただけますと幸いです。

(https://keisan.casio.jp/exec/system/1254841870)

1つ目は現地採用の若者向けです。(社会人2,3年目での現地転職)

具体的には、貯金:4000RM,毎月の積み立て:1000RM、を想定します。

毎月1000RMを長期定期預金をしていくことで10年後に143000RM(約380万円)となります。(為替レートが変動しない場合。)

利息で約20,000RM(約50万円)つきます。

英語スキルなどが上がったりして、給料も上がり毎月の貯金額が上昇すると思われるので、こちらは最低限のイメージとなります。

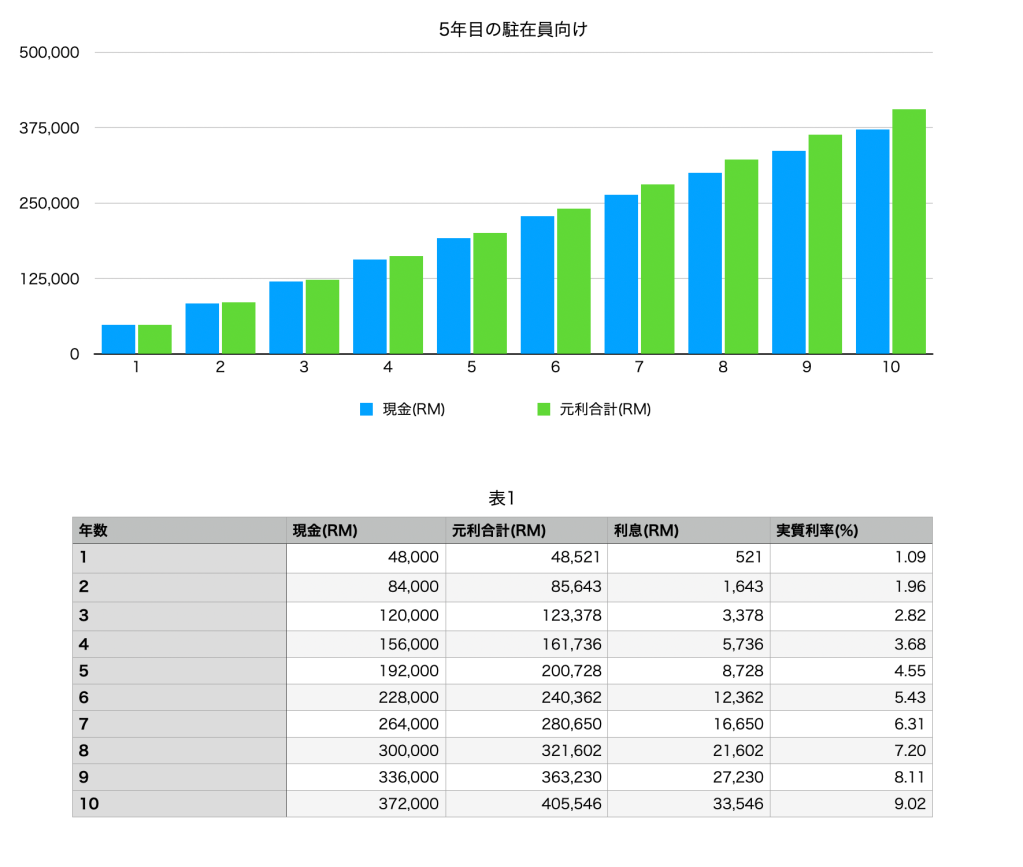

2つ目は駐在員向けです。(社会人5年目)

具体的には、貯金:12000RM,毎月の積み立て:3000RM、を想定します。

毎月3000RMを長期定期預金をしていくことで10年後に430000RM(約1150万円)となります。(為替レートが変動しない場合。)

利息で約57,000RM(約150万円)つきます。

本題

上記のシミュレーションは、前提条件として金利が変わらないと言うことがあります。

実際は、ブレが発生する可能性が高いです。

実際は株式投資を考えなければ、5年定期での方が高いパフォーマンスとなると思われます。

投資をする上で銀行金利や国債にてポートフォリオのバランスを取ると言うことはとても重要なこととなります。

マレーシアの株の配当指向は比較的高い設定がされている為、株の配当にて複利効果を加速させると言うのが、基本的な戦略と考えられます。

ただ、株には暴落と言うリスクが潜在します。

大企業であっても、経済ショックの際は株価の急落や配当の減額が起こります。

もし、Maybank の株価が10年変わらず、配当も同じ場合は下記シミュレートとなります。(現地採用で配当を6%と設定)

銀行の長期定期預金に比べて利率が倍となり、桁違いとなります。

ただ、潜在的な暴落リスクを孕むため、ディフェンシブな戦略が必要となります。

マレーシアで株式投資を開始する際、ポートフォリオとして、Maybank などの銀行株と銀行の定期預金のバランスを取ってみるのも面白いかもしれません。

Maybank :株価の変動による元本棄損リスク&配当が高い

銀行の定期預金:銀行が潰れない限り元本補償&金利がそこそこ

シンプルにするとこのようなイメージになります。

どちらも非課税と言うのは、かなり魅力的ですね。

以上、マレーシアの銀行定期預金についてでした。

参考になれば幸いです。